2021년 상반기에 미국의 10년물 국채 금리 상승으로 인플레이션 상승 및 한국 증시에 타격이 갈 것이라는 것이 이슈가 되고 있다. 그렇다면 미국의 채권 금리가 어떻게 인플레이션과 한국 증시와 연관되는 걸까?

# 데이터 불러오기

from pandas_datareader import data as pdr

import yfinance as yf

yf.pdr_override()

tlt = pdr.get_data_yahoo('TLT', '2011-04-18')

kospi = pdr.get_data_yahoo('^KS11', '2011-04-18')import matplotlib.pyplot as plt

import matplotlib as mpl

import matplotlib.pyplot as plt

import matplotlib.font_manager as fm

#한글폰트 적용

path = 'C:/Windows/Fonts/gulim.ttc'

font_name = fm.FontProperties(fname=path, size=50).get_name()

plt.rc('font', family=font_name)

d = (tlt.Close / tlt.Close.loc['2011-04-18'])*100

c = (kospi.Close / kospi.Close.loc['2011-04-18'])*100

plt.figure(figsize=(9,5))

plt.plot(d.index, d, 'r', label='미국채가격')

plt.plot(c.index, c, 'g', label='KOSPI')

plt.grid(True)

plt.legend(loc='best')

plt.show()

코로나로 인해 저축된 돈과 백신의 보급으로 소비가 급격히 증가할 것이다. 이로 인해 인플레이션의 발생하고 물가 상승은 채권을 보유할 유인을 떨어트려(채권 수요 감소) 기존 채권의 가격이 하락한다. 채권의 가격은 채권 금리와 반대로 움직이기 때문에 채권 가격의 하락은 채권 금리의 상승으로 이어지게 되는 것이다. 즉 경기가 살아남에 따라 인플레이션 기대가 커지면서 채권 금리가 상승(채권 가격이 감소)한다는 논리이다.

TNX = pdr.get_data_yahoo('^TNX', '2011-04-18') # 미 장기국채 금리

tlt = pdr.get_data_yahoo('TLT', '2011-04-18') # 미 장기국채 가격

d = (tlt.Close / tlt.Close.loc['2011-04-18'])*100

c = (TNX.Close / TNX.Close.loc['2011-04-18'])*100

plt.figure(figsize=(9,5))

plt.plot(d.index, d, 'r', label='미국채가격')

plt.plot(c.index, c, 'g', label='미국채이자')

plt.grid(True)

plt.legend(loc='best')

plt.show()

그렇다면 대한민국의 코스피에는 어떻게 영향을 미치는 것일까? 첫 째로 외국의 관점에서 한국은 리스크가 있는 나라이다. IMF금융 위기 사태를 겪기도 했고 분단 국가로 전쟁 가능성 또한 존재한다. 그렇기 때문에 외국인의 입장에서 한국에 투자를 한다고 할 때 그러한 리스크를 감수하게 해줄만한 프리미엄이 있어야 한다. 그렇기 때문에 한국의 금리는 미국의 금리보다 높아야 할 필요성이 있다.

일반적으로 금리가 상승하면 상대적으로 높은 금리를 안전하게 받을 수 있으므로 경제 주체들은 안전자산인 채권에 투자할 유인이 커진다. 반면 회사들은 더 높은 비용을 지불하고 투자 자금을 마련해야 할 것이고 성장주의 경우 미래에 대한 현금 흐름이 큰 폭으로 할인되면서 현재 가치가 더 감소하게 되므로 주가는 하락할 가능성이 커진다. 특히 코로나 시기에 코스피는 BBIG로 불리는 성장주들의 주도로 주가를 부양했는데 이는 금리가 상승한다면 코스피가 더 민감하게 감소할 원인이 될 수 있다.

import pandas as pd

df = pd.DataFrame({'X':tlt['Close'], 'Y':kospi['Close']})

df = df.fillna(method='bfill')

df = df.fillna(method='ffill')

from scipy import stats

regr = stats.linregress(df.미국채, df.코스피)

regr_line = f'Y = {regr.slope:2f} X + {regr.intercept:2f}'

df.corr()

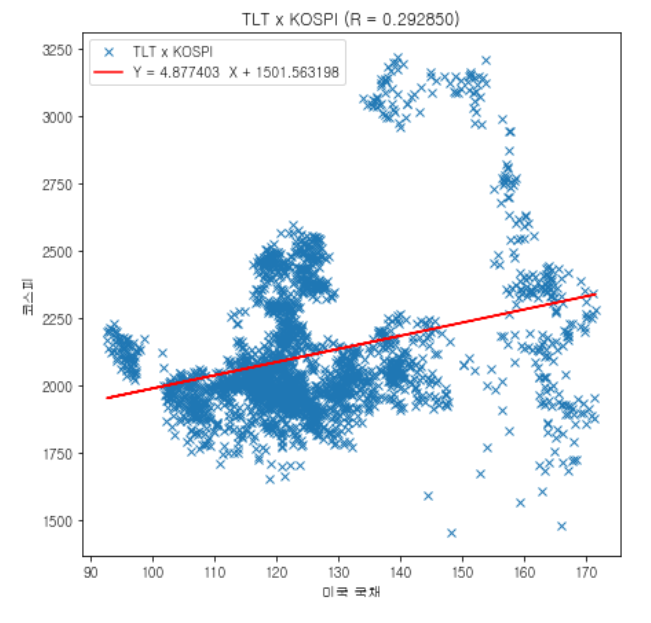

미 국채 가격과 코스피는 단기적으로 반대로 움직이지만 장기적으로 모두 상승 추세를 그리므로 0.29라는 낮은 양의 상관 관계를 나타낸다

plt.figure(figsize=(7, 7))

plt.plot(df.X, df.Y, 'x')

plt.plot(df.X, regr.slope * df.X + regr.intercept, 'r')

plt.legend(['TLT x KOSPI', regr_line])

plt.title(f'TLT x KOSPI (R = {regr.rvalue:2f})')

plt.xlabel('미국 국채')

plt.ylabel('코스피')

plt.show()

# 미국채금리상승 ~ 국채가격하락, 주식하락

앞서 말했듯이 미국 국채 가격과 코스피는 장기적으로 양의 상관 관계를 가진다. 단기적으로 분석해보면 코스피가 2000대에서 횡보하는 시기에 미국 국채 가격은 지속적으로 상승했고 미국 국채 가격이 미국의 제로 금리 정책으로 일정할 때 코스피는 3000대 까지 상승했다.

경기가 회복되고 인플레이션 압박이 커진다면 중앙은행은 테이퍼링 혹은 기준금리 인상을 통해서 유동성을 회수할 필요성이 있다. 하지만 실질적으로 경기가 회복되는 부분을 고려할 필요가 있고 많은 부채를 가지고 있는 경제 주체들은 금리 인상에 더 민감하게 반응 할 것이므로 중앙은행은 기준금리를 인상하는데 신중하지 않을 수 없다.